Waterdrop SWOT Analysis

Dive Deeper Into the Company’s Strategic Blueprint

Waterdrop's SWOT highlights rapid digital-insurance growth, strategic partnerships, scalable distribution and emerging regulatory and competitive risks across markets. Want the full story behind strengths, risks, and growth drivers? Purchase the complete SWOT analysis for a professionally written, editable report ideal for investors and strategists.

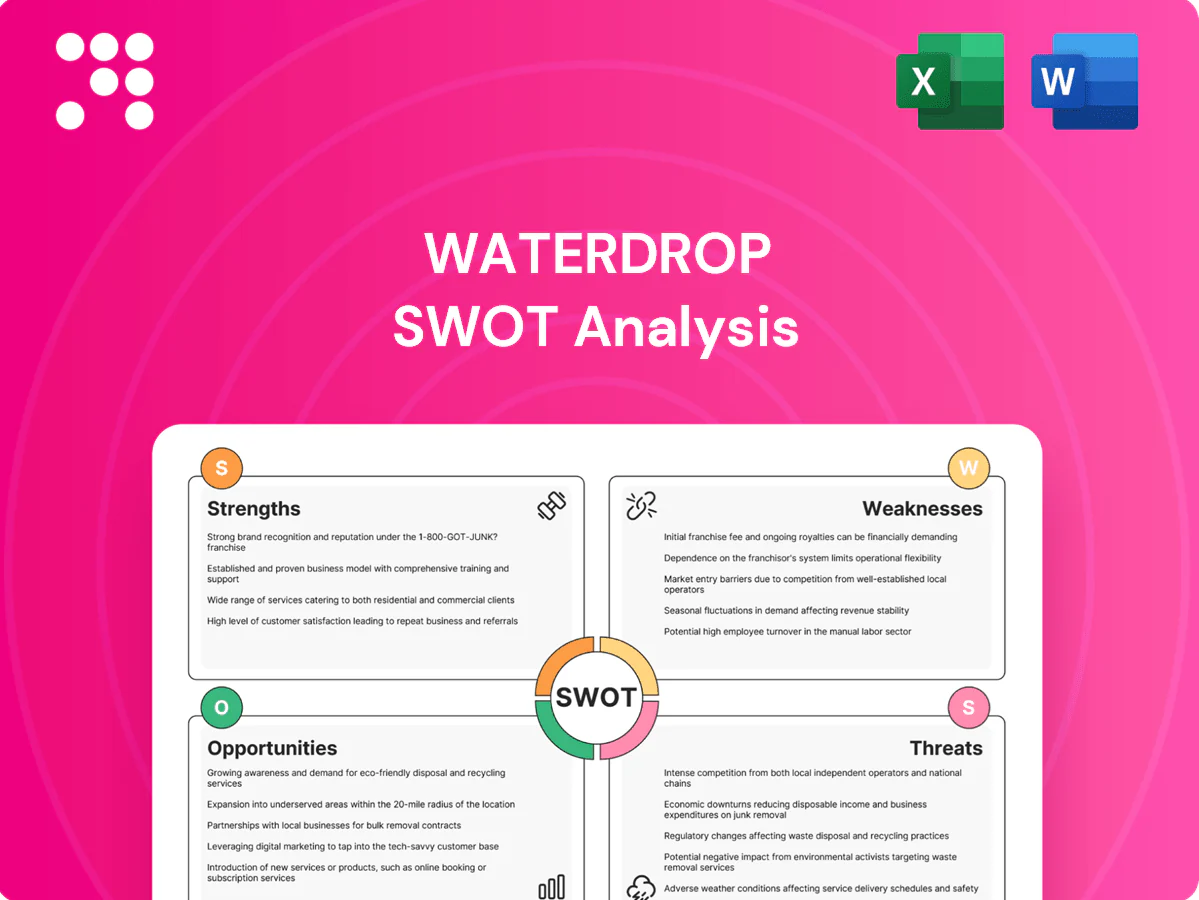

Strengths

Wide digital reach

Waterdrop’s combined insurance marketplace and medical crowdfunding generate large user traffic that creates strong funnel effects between discovery and purchase. China’s mobile internet base of roughly 1.05 billion users (CNNIC 2023) supports efficient customer acquisition at scale. The digital platform lowers search and distribution costs versus traditional agents, while network effects steadily improve insurer-user matching over time.

Diversified product portfolio

Offers health, life and critical-illness policies from multiple insurers, reducing product-concentration risk and enabling plans tailored to varied risk profiles and budgets; broad product breadth supports upsell and lifecycle retention while insurer competition drives better pricing and features for users.

Data-driven operations

Digital onboarding and claims workflows capture rich behavioral and risk signals that feed analytics to sharpen underwriting selection, pricing guidance, and fraud detection; McKinsey finds personalization can lift revenues 10–30%. Personalization also boosts conversion and reduces lapse rates, while operating leverage improves as models learn from scale and reduce per-policy servicing costs.

Strong brand in medical aid

Waterdrop's crowdfunding builds social trust and visibility around healthcare support, and its NASDAQ listing in 2021 enhances credibility; community narratives drive organic traffic and referrals. Emotional engagement from aid campaigns increases word-of-mouth and lowers acquisition cost. Brand association with affordability and access supports insurance cross-sell into medical protection.

- crowdfunding: social trust

- emotional engagement: organic referrals

- affordability: insurance cross-sell

- community: lower marketing spend per policy

Asset-light platform model

Asset-light platform focuses on distribution and technology, minimizing capital intensity and enabling a variable cost structure that scales with user acquisition rather than fixed underwriting capital.

Partnerships with insurers transfer balance-sheet risk off-platform, allowing Waterdrop to iterate products faster than traditional balance-sheet carriers and launch features with shorter development cycles.

Dual insurance marketplace and medical crowdfunding tap China's 1.05B mobile users

Waterdrop’s dual insurance marketplace and medical crowdfunding drive high user traffic and funnel effects across discovery to purchase. China’s mobile internet base of ~1.05 billion users (CNNIC 2023) enables scalable digital acquisition and network-driven matching. Asset-light, insurer-partnered model shifts balance-sheet risk, lowering capital needs and speeding product iteration.

| Metric | Value | Source |

|---|---|---|

| China mobile users | ~1.05 billion | CNNIC 2023 |

| Personalization lift | 10–30% revenue | McKinsey |

| NASDAQ listing | 2021 | Company filing |

What is included in the product

Provides a concise SWOT analysis of Waterdrop, outlining its core strengths and operational weaknesses while identifying market opportunities and external threats. Delivers a strategic snapshot to assess Waterdrop’s competitive positioning and future growth risks.

Provides a compact Waterdrop SWOT matrix that clarifies strengths, weaknesses, opportunities, and threats for rapid prioritization and stakeholder alignment.

Weaknesses

Regulatory dependence

Waterdrop’s reliance on online insurance distribution and crowdfunding exposes it to China’s fast-evolving regulatory environment, which saw major rule updates in 2023–24 tightening licensing, product approvals and marketing controls; compliance costs and operational complexity have risen materially, limiting strategic flexibility and increasing execution risk.

Thin commission margins

Marketplace economics hinge on commissions and service fees that are thin and face downward pressure from competitors and platform fee compression, leaving limited room to absorb rising digital customer acquisition costs as bidding intensifies. Profitability is highly sensitive to product mix and policy persistency, so shifts toward low-margin or low-persistency lines quickly erode earnings. Waterdrop lacks the pricing power of large insurers, constraining ability to widen margins.

Crowdfunding monetization limits

Crowdfunding primarily drives traffic and goodwill for Waterdrop but yields low direct revenue relative to insurance premiums.

Monetization risks backlash if campaigns or fees are perceived as exploitative, harming brand trust.

Operational overhead in campaign vetting, fraud prevention and donor support creates nontrivial costs for the platform.

Conversion from donors to policyholders is not guaranteed, limiting long-term unit economics.

Trust and fraud concerns

Medical crowdfunding can attract fraudulent or low-quality campaigns that erode user trust; Waterdrop, listed on NYSE in June 2020, faces higher scrutiny from insurers and partners when any scandal emerges.

Strict verification reduces fraud but adds onboarding friction and conversion costs; rebuilding reputation after incidents is costly and slow, harming customer retention and B2B relationships.

Partner concentration risk

Dependence on a subset of insurers for flagship products creates exposure: top-3 partners accounted for ≈55% of insurance GWP in 2024, so commission changes can materially hit revenue and margins; product withdrawals by carriers have previously disrupted sales momentum, and bargaining power strongly favors large carriers in contract negotiations.

- Partner concentration: ≈55% GWP (2024)

- Commission risk: revenue sensitivity

- Product withdrawal: disrupts distribution

- Carrier bargaining power: favors large insurers

Online insurer exposed to China regulatory tightening, partner concentration, and fee compression

Waterdrop’s heavy reliance on online insurance distribution and medical crowdfunding exposes it to China’s 2023–24 regulatory tightening, raising compliance costs and execution risk. Marketplace economics rest on thin commissions and fee compression, making profitability highly sensitive to product mix and persistency. Partner concentration is material: top-3 carriers ≈55% of insurance GWP (2024), increasing revenue and margin vulnerability; NYSE listing (June 2020) adds scrutiny and reputational risk.

| Metric | Fact (source year) |

|---|---|

| Regulatory tightening | 2023–24 rule updates increased compliance |

| Top-3 partner concentration | ≈55% of insurance GWP (2024) |

| IPO/Listing | NYSE listing June 2020 |

Same Document Delivered

Waterdrop SWOT Analysis

This is the actual SWOT analysis document you’ll receive upon purchase—no surprises, just professional quality. The preview below is taken directly from the full SWOT report you'll get, and the complete, editable version is unlocked after payment. Purchase to download the entire, ready-to-use file immediately.

Dive Deeper Into the Company’s Strategic Blueprint

Waterdrop's SWOT highlights rapid digital-insurance growth, strategic partnerships, scalable distribution and emerging regulatory and competitive risks across markets. Want the full story behind strengths, risks, and growth drivers? Purchase the complete SWOT analysis for a professionally written, editable report ideal for investors and strategists.

Strengths

Wide digital reach

Waterdrop’s combined insurance marketplace and medical crowdfunding generate large user traffic that creates strong funnel effects between discovery and purchase. China’s mobile internet base of roughly 1.05 billion users (CNNIC 2023) supports efficient customer acquisition at scale. The digital platform lowers search and distribution costs versus traditional agents, while network effects steadily improve insurer-user matching over time.

Diversified product portfolio

Offers health, life and critical-illness policies from multiple insurers, reducing product-concentration risk and enabling plans tailored to varied risk profiles and budgets; broad product breadth supports upsell and lifecycle retention while insurer competition drives better pricing and features for users.

Data-driven operations

Digital onboarding and claims workflows capture rich behavioral and risk signals that feed analytics to sharpen underwriting selection, pricing guidance, and fraud detection; McKinsey finds personalization can lift revenues 10–30%. Personalization also boosts conversion and reduces lapse rates, while operating leverage improves as models learn from scale and reduce per-policy servicing costs.

Strong brand in medical aid

Waterdrop's crowdfunding builds social trust and visibility around healthcare support, and its NASDAQ listing in 2021 enhances credibility; community narratives drive organic traffic and referrals. Emotional engagement from aid campaigns increases word-of-mouth and lowers acquisition cost. Brand association with affordability and access supports insurance cross-sell into medical protection.

- crowdfunding: social trust

- emotional engagement: organic referrals

- affordability: insurance cross-sell

- community: lower marketing spend per policy

Asset-light platform model

Asset-light platform focuses on distribution and technology, minimizing capital intensity and enabling a variable cost structure that scales with user acquisition rather than fixed underwriting capital.

Partnerships with insurers transfer balance-sheet risk off-platform, allowing Waterdrop to iterate products faster than traditional balance-sheet carriers and launch features with shorter development cycles.

Dual insurance marketplace and medical crowdfunding tap China's 1.05B mobile users

Waterdrop’s dual insurance marketplace and medical crowdfunding drive high user traffic and funnel effects across discovery to purchase. China’s mobile internet base of ~1.05 billion users (CNNIC 2023) enables scalable digital acquisition and network-driven matching. Asset-light, insurer-partnered model shifts balance-sheet risk, lowering capital needs and speeding product iteration.

| Metric | Value | Source |

|---|---|---|

| China mobile users | ~1.05 billion | CNNIC 2023 |

| Personalization lift | 10–30% revenue | McKinsey |

| NASDAQ listing | 2021 | Company filing |

What is included in the product

Provides a concise SWOT analysis of Waterdrop, outlining its core strengths and operational weaknesses while identifying market opportunities and external threats. Delivers a strategic snapshot to assess Waterdrop’s competitive positioning and future growth risks.

Provides a compact Waterdrop SWOT matrix that clarifies strengths, weaknesses, opportunities, and threats for rapid prioritization and stakeholder alignment.

Weaknesses

Regulatory dependence

Waterdrop’s reliance on online insurance distribution and crowdfunding exposes it to China’s fast-evolving regulatory environment, which saw major rule updates in 2023–24 tightening licensing, product approvals and marketing controls; compliance costs and operational complexity have risen materially, limiting strategic flexibility and increasing execution risk.

Thin commission margins

Marketplace economics hinge on commissions and service fees that are thin and face downward pressure from competitors and platform fee compression, leaving limited room to absorb rising digital customer acquisition costs as bidding intensifies. Profitability is highly sensitive to product mix and policy persistency, so shifts toward low-margin or low-persistency lines quickly erode earnings. Waterdrop lacks the pricing power of large insurers, constraining ability to widen margins.

Crowdfunding monetization limits

Crowdfunding primarily drives traffic and goodwill for Waterdrop but yields low direct revenue relative to insurance premiums.

Monetization risks backlash if campaigns or fees are perceived as exploitative, harming brand trust.

Operational overhead in campaign vetting, fraud prevention and donor support creates nontrivial costs for the platform.

Conversion from donors to policyholders is not guaranteed, limiting long-term unit economics.

Trust and fraud concerns

Medical crowdfunding can attract fraudulent or low-quality campaigns that erode user trust; Waterdrop, listed on NYSE in June 2020, faces higher scrutiny from insurers and partners when any scandal emerges.

Strict verification reduces fraud but adds onboarding friction and conversion costs; rebuilding reputation after incidents is costly and slow, harming customer retention and B2B relationships.

Partner concentration risk

Dependence on a subset of insurers for flagship products creates exposure: top-3 partners accounted for ≈55% of insurance GWP in 2024, so commission changes can materially hit revenue and margins; product withdrawals by carriers have previously disrupted sales momentum, and bargaining power strongly favors large carriers in contract negotiations.

- Partner concentration: ≈55% GWP (2024)

- Commission risk: revenue sensitivity

- Product withdrawal: disrupts distribution

- Carrier bargaining power: favors large insurers

Online insurer exposed to China regulatory tightening, partner concentration, and fee compression

Waterdrop’s heavy reliance on online insurance distribution and medical crowdfunding exposes it to China’s 2023–24 regulatory tightening, raising compliance costs and execution risk. Marketplace economics rest on thin commissions and fee compression, making profitability highly sensitive to product mix and persistency. Partner concentration is material: top-3 carriers ≈55% of insurance GWP (2024), increasing revenue and margin vulnerability; NYSE listing (June 2020) adds scrutiny and reputational risk.

| Metric | Fact (source year) |

|---|---|

| Regulatory tightening | 2023–24 rule updates increased compliance |

| Top-3 partner concentration | ≈55% of insurance GWP (2024) |

| IPO/Listing | NYSE listing June 2020 |

Same Document Delivered

Waterdrop SWOT Analysis

This is the actual SWOT analysis document you’ll receive upon purchase—no surprises, just professional quality. The preview below is taken directly from the full SWOT report you'll get, and the complete, editable version is unlocked after payment. Purchase to download the entire, ready-to-use file immediately.

Original: $10.00

-65%$10.00

$3.50Description

Dive Deeper Into the Company’s Strategic Blueprint

Waterdrop's SWOT highlights rapid digital-insurance growth, strategic partnerships, scalable distribution and emerging regulatory and competitive risks across markets. Want the full story behind strengths, risks, and growth drivers? Purchase the complete SWOT analysis for a professionally written, editable report ideal for investors and strategists.

Strengths

Wide digital reach

Waterdrop’s combined insurance marketplace and medical crowdfunding generate large user traffic that creates strong funnel effects between discovery and purchase. China’s mobile internet base of roughly 1.05 billion users (CNNIC 2023) supports efficient customer acquisition at scale. The digital platform lowers search and distribution costs versus traditional agents, while network effects steadily improve insurer-user matching over time.

Diversified product portfolio

Offers health, life and critical-illness policies from multiple insurers, reducing product-concentration risk and enabling plans tailored to varied risk profiles and budgets; broad product breadth supports upsell and lifecycle retention while insurer competition drives better pricing and features for users.

Data-driven operations

Digital onboarding and claims workflows capture rich behavioral and risk signals that feed analytics to sharpen underwriting selection, pricing guidance, and fraud detection; McKinsey finds personalization can lift revenues 10–30%. Personalization also boosts conversion and reduces lapse rates, while operating leverage improves as models learn from scale and reduce per-policy servicing costs.

Strong brand in medical aid

Waterdrop's crowdfunding builds social trust and visibility around healthcare support, and its NASDAQ listing in 2021 enhances credibility; community narratives drive organic traffic and referrals. Emotional engagement from aid campaigns increases word-of-mouth and lowers acquisition cost. Brand association with affordability and access supports insurance cross-sell into medical protection.

- crowdfunding: social trust

- emotional engagement: organic referrals

- affordability: insurance cross-sell

- community: lower marketing spend per policy

Asset-light platform model

Asset-light platform focuses on distribution and technology, minimizing capital intensity and enabling a variable cost structure that scales with user acquisition rather than fixed underwriting capital.

Partnerships with insurers transfer balance-sheet risk off-platform, allowing Waterdrop to iterate products faster than traditional balance-sheet carriers and launch features with shorter development cycles.

Dual insurance marketplace and medical crowdfunding tap China's 1.05B mobile users

Waterdrop’s dual insurance marketplace and medical crowdfunding drive high user traffic and funnel effects across discovery to purchase. China’s mobile internet base of ~1.05 billion users (CNNIC 2023) enables scalable digital acquisition and network-driven matching. Asset-light, insurer-partnered model shifts balance-sheet risk, lowering capital needs and speeding product iteration.

| Metric | Value | Source |

|---|---|---|

| China mobile users | ~1.05 billion | CNNIC 2023 |

| Personalization lift | 10–30% revenue | McKinsey |

| NASDAQ listing | 2021 | Company filing |

What is included in the product

Provides a concise SWOT analysis of Waterdrop, outlining its core strengths and operational weaknesses while identifying market opportunities and external threats. Delivers a strategic snapshot to assess Waterdrop’s competitive positioning and future growth risks.

Provides a compact Waterdrop SWOT matrix that clarifies strengths, weaknesses, opportunities, and threats for rapid prioritization and stakeholder alignment.

Weaknesses

Regulatory dependence

Waterdrop’s reliance on online insurance distribution and crowdfunding exposes it to China’s fast-evolving regulatory environment, which saw major rule updates in 2023–24 tightening licensing, product approvals and marketing controls; compliance costs and operational complexity have risen materially, limiting strategic flexibility and increasing execution risk.

Thin commission margins

Marketplace economics hinge on commissions and service fees that are thin and face downward pressure from competitors and platform fee compression, leaving limited room to absorb rising digital customer acquisition costs as bidding intensifies. Profitability is highly sensitive to product mix and policy persistency, so shifts toward low-margin or low-persistency lines quickly erode earnings. Waterdrop lacks the pricing power of large insurers, constraining ability to widen margins.

Crowdfunding monetization limits

Crowdfunding primarily drives traffic and goodwill for Waterdrop but yields low direct revenue relative to insurance premiums.

Monetization risks backlash if campaigns or fees are perceived as exploitative, harming brand trust.

Operational overhead in campaign vetting, fraud prevention and donor support creates nontrivial costs for the platform.

Conversion from donors to policyholders is not guaranteed, limiting long-term unit economics.

Trust and fraud concerns

Medical crowdfunding can attract fraudulent or low-quality campaigns that erode user trust; Waterdrop, listed on NYSE in June 2020, faces higher scrutiny from insurers and partners when any scandal emerges.

Strict verification reduces fraud but adds onboarding friction and conversion costs; rebuilding reputation after incidents is costly and slow, harming customer retention and B2B relationships.

Partner concentration risk

Dependence on a subset of insurers for flagship products creates exposure: top-3 partners accounted for ≈55% of insurance GWP in 2024, so commission changes can materially hit revenue and margins; product withdrawals by carriers have previously disrupted sales momentum, and bargaining power strongly favors large carriers in contract negotiations.

- Partner concentration: ≈55% GWP (2024)

- Commission risk: revenue sensitivity

- Product withdrawal: disrupts distribution

- Carrier bargaining power: favors large insurers

Online insurer exposed to China regulatory tightening, partner concentration, and fee compression

Waterdrop’s heavy reliance on online insurance distribution and medical crowdfunding exposes it to China’s 2023–24 regulatory tightening, raising compliance costs and execution risk. Marketplace economics rest on thin commissions and fee compression, making profitability highly sensitive to product mix and persistency. Partner concentration is material: top-3 carriers ≈55% of insurance GWP (2024), increasing revenue and margin vulnerability; NYSE listing (June 2020) adds scrutiny and reputational risk.

| Metric | Fact (source year) |

|---|---|

| Regulatory tightening | 2023–24 rule updates increased compliance |

| Top-3 partner concentration | ≈55% of insurance GWP (2024) |

| IPO/Listing | NYSE listing June 2020 |

Same Document Delivered

Waterdrop SWOT Analysis

This is the actual SWOT analysis document you’ll receive upon purchase—no surprises, just professional quality. The preview below is taken directly from the full SWOT report you'll get, and the complete, editable version is unlocked after payment. Purchase to download the entire, ready-to-use file immediately.